Si tienes un inmueble alquilado o piensas ponerlo en alquiler para su uso comercial, te interesa conocer los cambios en la retención IRPF a aplicar en las facturas de dicho alquiler a partir de enero 2015 y otros aspectos fiscales relacionados.

¿Se debe aplicar impuestos en todas las facturas de alquiler?

En caso de que el alquiler sea destinado como residencia habitual y permanente por parte del inquilino, el alquiler no debe incluir impuestos: ni IVA, ni IRPF.

Cuando se realiza el arrendamiento de un bien inmueble de uso distinto a vivienda y su uso final sea el de local comercial, oficina, despacho profesional, etc., existe la obligación por parte del arrendador (el propietario) de emitir una factura al inquilino incluyendo los impuestos de IVA e IRPF.

¿Qué impuestos debo aplicar en las facturas de alquiler en 2015?

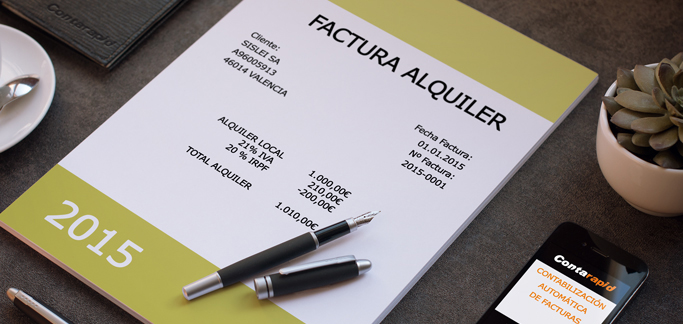

El Impuesto de Valor Añadido (IVA) en las facturas de alquiler de bienes inmuebles para el ejercicio 2015 se mantiene al 21%.

En el caso de las retenciones IRPF, durante el año 2015 se debe aplicar el 20% de retención. Está previsto que, en el 2016, esta retención IRPF sea del 19%.

¿Todas las facturas de alquiler de oficinas o locales comerciales llevan IRPF?

No, solo procederá practicar una retención de IRPF en las facturas de alquiler cuando el arrendador (el propietario) sea una persona física y, además, el arrendatario (el inquilino) esté incluido en alguno de los supuestos del artículo 76 del Reglamento del Impuesto de la Renta de las Personas Físicas (RIRPF).

Tengo un local que quiero alquilar, ¿debo darme de alta en algún sitio?

Las personas físicas que alquilen un local comercial u oficina destinado a actividades empresariales, es necesario que esté dado de alta en el Censo de Empresarios, Profesionales y Retenedores.

El alta se gestiona a través del modelo 037 de Hacienda, señalando como actividad el epígrafe 8612/1 de alquiler de locales dejando constancia de la referencia catastral del inmueble a alquilar.

Hasta que no se tramite el alta, el arrendador no podrá emitir facturas de alquiler.

¿Qué obligaciones fiscales tengo al alquilar un local para uso comercial?

- Trimestralmente, el arrendador deberá presentar el modelo 303 de autoliquidación de IVA e ingresar en Hacienda el importe correspondiente.

- Anualmente se debe presentar el modelo 390, declaración resumen anual de IVA.

- En caso de que el importe cobrado anualmente por el alquiler del local comercial exceda los 3.005,06€ será necesario presentar el modelo 347: declaración anual de operaciones con terceros.

- Los ingresos procedentes del alquiler del local pasará a formar parte de los rendimiento del capital inmobiliario del arrendador y deberán constar en la Declaración de Renta modelo 100.